子供の教育費って、いくらかかるんだろう?

大学までは行かせてあげたいと思ってるんだけど…

一般的には子どもを1人育てるのに最低1000万は必要といわれているよ!教育費として、まとまった金額が必要になるのは中学生以降!そのころまでに、見通しをもって計画的に準備していこう!

教育費や老後資金って一体いくら必要なの?

それ、ライフプランを立てたら見通しが持てるよ♪

自分の年収や家族構成によって、お金の計画は様々!

自分だけの最適解を見つけるきっかけに✨

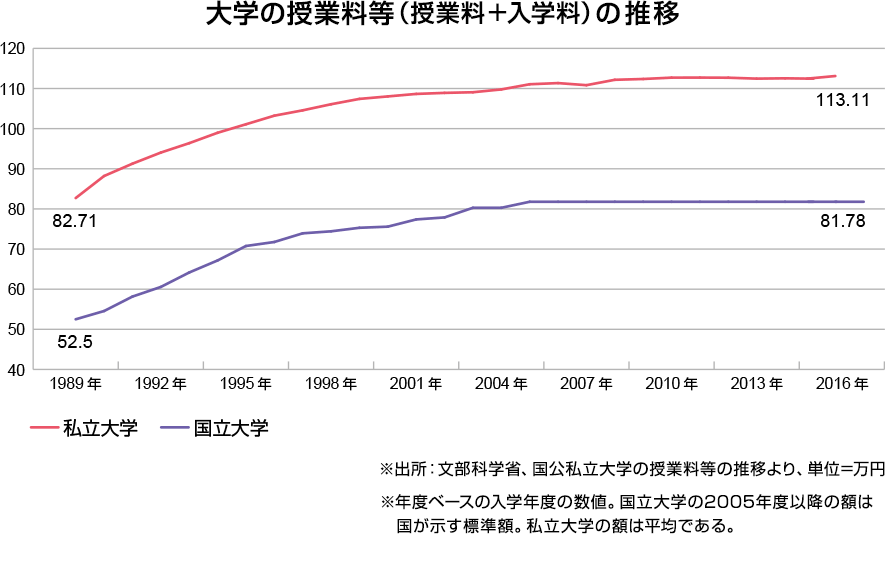

教育費は一般的に1000万~2000万必要

子どもが生まれると、イヤでも考えなくてはならないのが教育費。しかも、その教育費は、インフレや少子化の影響で年々上がっているようなんです!!

毎年、じわじわと上がっている教育費ですが、一体いくら必要なのか考えてみたことはありますか?

実は、最低でも1000万は必要です!(この時点で衝撃😭)年代別の教育費内訳は下記の通り!

全部公立に通わせたとしても1000万はかかるし、私立を視野に入れたらもっとかかることがわかります。

これを知ると、やはり計画的に貯めていかないと間に合わなそうだし、どうやって貯めるか迷うところ…。

教育費を貯めるために必要なこと

教育費を貯めていくには、今後の見通しや、計画、教育方針などをきちんと家庭で話し合っておく必要があります。

教育費の計画をたてる

特に、進学における教育費については、進路によって必要な金額が大きく変わっていきます。どこまでは家庭で準備するのか、場合によっては本人に奨学金を借りてもらうのかなど、様々なパターンを考えておく必要があります。

インフレを考慮しておく

教育費はインフレしやすいと言われています。

それに加え、少子化の影響で高校や大学に進学する子供の数が減っているため、学校側も経営のために学費を上げているところが増えています。そうなった時に、目安としている1000万円では足りないことも十分に予想されます。インフレを考慮した分で教育費を備える必要があります。

教育費を貯めるオススメの方法

教育費はどうやって貯めるのが良いのか?!オススメの方法を紹介していきます✨

基本的な現金貯金

まずはオーソドックスに、現金をある程度用意しておきます!入学費用や制服代などといったすぐに支払いが必要になる分は、現金があると安心!児童手当や月々の貯金の〇%は教育費といったように計画的に、まとまった現金を用意していきます。

学資保険の活用(※優良商品のみに限る)

現金での貯金がニガテな人は、保険に頼って強制的に用意するのも一つの手です!

ただ、入る保険にっては、手数料負けしたり、利率が悪く増えなかったりするので、よく見極めて加入する必要がある!

どこの学資保険がよいのかわからない場合は、無料で相談してみるのが良いかも!資産形成全般の相談や、ライフプラン表作成なども一緒にやってくれるから、自分で調べるのがニガテな人や忙しくて探している暇のない人は、ココで丸っと解決できるよ!

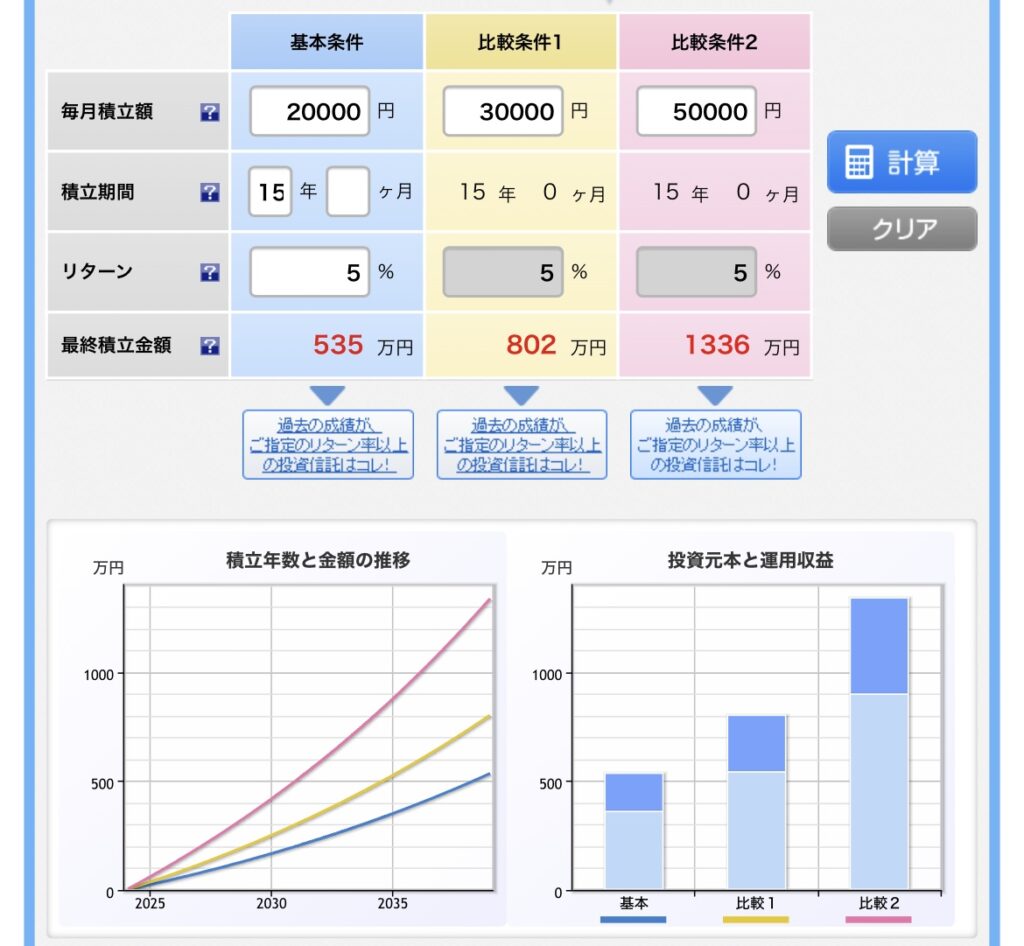

新NISAを活用する

新NISAを活用して、投資信託で運用していく方法が一番おススメです!

なぜなら、優良商品に投資出来たら利率6~8%は狙えるし、教育費との相性も良いのです!

なぜかというと、教育費が必要になるまでの期間が10~15年先になるから!その期間を運用に充てると、しっかりとリターンが狙えるし、保険の商品よりも高利回りで堅実だと思うからです✨

これはあくまでシミュレーションだけど、年利5%で見積もっても、月々2万円の積み立てで、500万以上の資産をつくることができます!

ただこれも、何の商品に積み立てるか、そもそも新NISAって何なのかがわからないまま始めるのはお勧めできないので、きちんと理解してから始めてください!理解したら、これが最強だと思うはずです(笑)

NISAについて気になる方や、始めたいけど迷っている方は、こちらも参考にしてみてください✨

まとめ

教育費は人生3大支出のうちの一つ!子どもが生まれたら計画的に準備が必要です!

今回紹介した教育費の貯め方は3つ!

・学資保険

・現金

・NISA活用

これらを活用して自分たちの目標金額を、上手に貯めていきましょう♪

最後までお読みいただきありがとうございました~♪

コメント